Uno de los debates más viejos de la BEA se centra en determinar cuales son los causales del proceso inflacionario que experimenta el país en la actualidad. Hemos escrito mucho sobre este tema en ESC. Una de las líneas que habíamos explorado, no es nuestra sino que fue planteada por el profesor emérito de la BEA, Lucas Llach en múltiples oportunidades.

Rollo siempre defendió la explicación cambiaria de la inflación argentina. La hipótesis fundamental de esta tesis es que el nivel de los precios en Argentina, cuando se miden en dólares, debe ser consistente con el diferencial de productividades entre la economía nacional y la de los EEUU: dado que los del norte son más productivos que nosotros, los precios en USD de nuestro país deben ser más bajos que los de ellos.

¿Todos los precios?. Pues no, ya que una parte de los precios que componen la canasta del consumidor es transables y su precio tiende a determinarse en el mercado internacional, por lo que ese diferencial debería concentrarse fundamentalmente, en el precios de las “cosas” que no compiten con el mercado exterior. En castellano, si bien la Coca Cola debería tender a valer lo mismo en ambos países, lo mismo no tiene por que ser cierto para los peluqueros.

Esta versión de Lucas no es más que una variante del criterio de Paridad del Poder Adquisitivo, pero formulada de tal modo que corrije por el efecto de los precios no transables antes mencionado (efecto llamado Harrod-Balassa-Samuelson). Así el pecado original de la política cambiaria fue mantener el tipo de cambio real muy por encima del valor de equilibrio consistente con el diferencial de productividades en 2003.

Martín Uribe intenta una explicación similar. Si existe un desquilibrio en el precio relativo transables-no transables (eso es el tipo de cambio real), en el cuál el TCR esta muy alto respecto del equilibrio, la política de fijación cambiaria implica que la convergencia de ese precio relativo al equilibrio será casi exclusivamente por la vía de aumentos en los precios no transables, es decir, vía inflación doméstica.

Hasta aquí no hemos dicho nada nuevo. Sabido es que tengo varios problemas con esta teoría de la inflación. Alguna vez dije: “esta "teoría" que no me dice el como, el cuando, el porque ni el donde me suena a poco”. El enigmático amigo de Olivera y Levy-Yeyati, Segundo Campos, lo dijo con un poco más de academia encima: “Mi argumento, entonces, es que como tenés esencialmente indeterminado el cierre nominal, un mismo cambio de precios relativos puede ocurrir a muy diferentes tasas de inflación. Eso es lo que tiende a explicar el alza sostenida de la tasa de inflación, y sugiere que el equilibrio inflacionario con el que estamos funcionando es potencialmente inestable”.

Que básicamente vendría a ser lo que nosotros pataleabamos por acá para pelear con Lucas: esta teoría de la inflación me dice, en términos del Profesor Julio H. Olivera, cuál es el impulso inicial de la inflación, pero deja “muy en el aire” la velocidad a la cual el mismo se va a propagar.

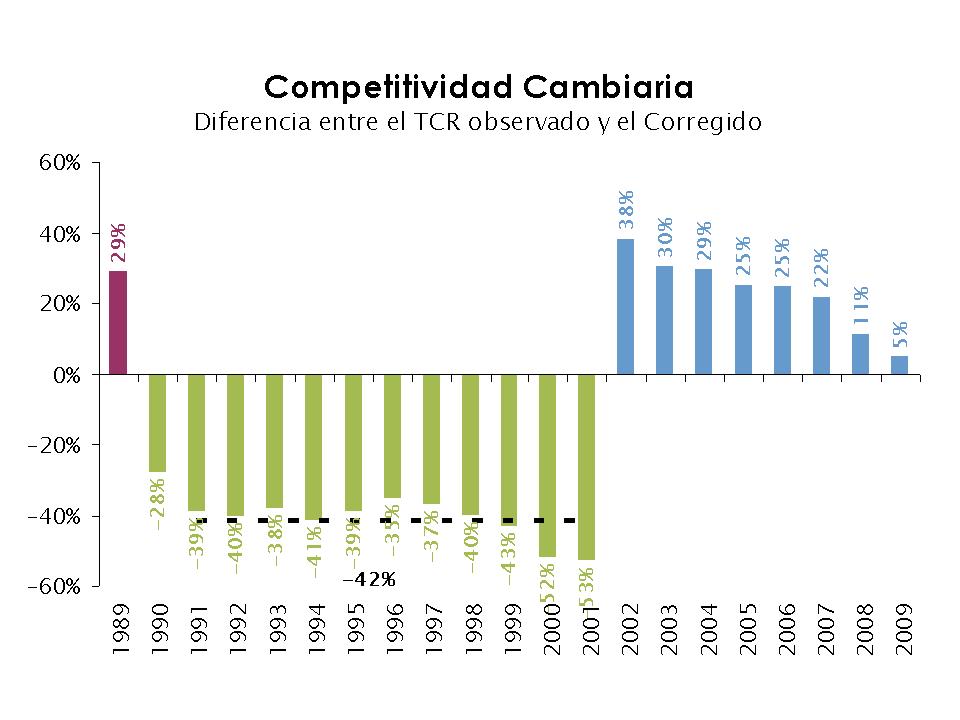

Respecto de esto último, vale advertir que el gas de esta explicación de la inflación esta llegando a su fin. Recordando unas cuentas hechas hace un año, calculamos cual es el TCR "de equilibrio" consistente con la Paridad de Poder Adquisitivo, pero corregido por el mencionado efecto Harrod-Balassa-Samuelson. El resultado de esta versión actualizada y mejorada* de nuestra estimación de un año atrás nos muestra varias cosas interesantes:

Primero, al tomar las nuevas bases de datos de la PWT, se sostiene que el nivel de apreciación real durante la convertibilidad era de aproximadamente un 40%, atraso cambiario que duró nada menos que 10 años. Notemos además que la devaluación de Brasil en 1999 agudizó este desequilibrio llevando el nivel de atraso a más del 50%. Doom to failure.

Primero, al tomar las nuevas bases de datos de la PWT, se sostiene que el nivel de apreciación real durante la convertibilidad era de aproximadamente un 40%, atraso cambiario que duró nada menos que 10 años. Notemos además que la devaluación de Brasil en 1999 agudizó este desequilibrio llevando el nivel de atraso a más del 50%. Doom to failure.Segundo, la diferencia entre el TCR observado y el corregido era de 22% en 2007, frente al 7,2% que habíamos estimado en aquella oportunidad. El punto central aquí es que probablemente ese sea el último año en el que podemos hablar de "TCR competitivo" con un nivel de depreciación superior al 20%. Desde es año, la apreciación se acelera marcadamente y cae a solamente el +5% en 2009.

Tomando ambas observaciones, es inevitable la pregunta, ¿estamos caros en USD?. Lo más importante de mencionar de acuerdo a nuestros numerillos, es que con un crecimiento del PIB por habitante del 7% en 2010, el TCR de equilibrio se apreció “solamente” un 1,4%. Nuestro amigo Natalio nos cuenta que el TCR efectivo cayó un 17,3% por lo que el año pasado finalizó con un TCR por debajo de su valor de equilibrio entre un 5% y un 10%.

Ahora bien, ¿es grave la situación actual?.

Si no consideramos la película como lo más preocupante en Argentina y comparamos la foto con lo que vemos en el resto de la región se observa que la situación actual no parece ser particularmente grave: salvo en el caso del siempre “consistente” manejo cambiario de Perú, el nivel de apreciación supera el 20% en todos los casos y en algunos, lo supera largamente (Brasil, Uruguay, Venezuela). Sin embargo, la velocidad a la cual transita el ritmo de apreciación nos llevaría a estar en el nivel de Chile-Colombia con solo una paritaria más del 20%.

En definitiva, si todo lo anterior es cierto hoy ya no existen los trabajadores argen-chinos, sino más bien todo lo contrario, y en moneda internacional el trabajo argento se volvió caro (esto también implica que si la hipótesis de la inflación cambiaria es cierta, el nivel de desempleo de 7-8% es consistente con el pleno empleo en el mercado de trabajo).

En definitiva, si todo lo anterior es cierto hoy ya no existen los trabajadores argen-chinos, sino más bien todo lo contrario, y en moneda internacional el trabajo argento se volvió caro (esto también implica que si la hipótesis de la inflación cambiaria es cierta, el nivel de desempleo de 7-8% es consistente con el pleno empleo en el mercado de trabajo).Las buenas nuevas son que estando cerca del equilibrio, el impulso inicial è morto, y solo quedan los mecanismos de propagación donde todos corren como locos para pujar en el ajuste de sus precios, aunque ya nadie sabe ni como ni cuando empezó todo esto. Es decir, si Lucas tiene razón, la medicina para el actual proceso inflacionario debería ser nada más y nada menos, que alguien diga hasta acá llegamos y que el resto se discipline.

Este post se esta haciendo largo. En su momento ELY, Elemaco, Olivera y varios más nos explicaron sus problemas con esta tesis de la inflación. Lo importante aquí, es igualmente, prestar atención al frente externo y a la creación de empleo.

Si la teoría Llach es cierta, el actual nivel de tipo de cambio, no solo no importa inflación, sino que es importadora de deflación en el modo de un boom de importaciones. Además, como dijimos, el trabajo argentino es crecientemente más caro en dólares, y cada vez más, por encima de su productividad relativa y eso nunca puede ser bueno para la creación de nuevos puestos de trabajo.

Pero estas dos últimas cuestiones serán espacio de futuras elaboraciones.

Saludos,

Juan

* Al TCR de equilibrio lo ajustamos por Harrod-Balassa-Samuelson y también por términos de intercambio, ya que para economías como la nuestra, nos parece que esta variable es clave.

16 comentarios:

Ojo que Moreno adiciono 5 minutos al encuentro, Lucas: meta un cambio aunque sea para lograr el empate.

Gene,

la teoría de la paridad de poder adquisitivo puede usarse para explicar el tipo de cambio, pero no creo que pueda usarse para explicar la inflación. De hecho la inflación puede ocurrir con dólar alto o con dólar bajo, con dólar "adelantado" o "atrasado", con precios internos en dólares "altos" o "bajos", como la historia argentina (y de otros países) lo demuestra claramente.

Muy buen post.

Saludos

Si hay algo que hemos aprendido con los estudios econometricos de la PPP (en la ultima decada, econometria no lineal), es que no existe modelo que pueda determinar el tipo de cambio de equilibrio, que vendria a ser el nivel que equilibra la cuenta corriente del balance de pagos. Por varias razones entre las que desearia destacar aqui, en esta ocasion, una: el razonamiento es tautologico. Yo me olvidaria del tipo de cambio de equilibrio y sus "desvios", porque las mejores practicas asi lo indican. Sugiero leer Taylor y Sarno.

Respecto de la inflacion argentina, asumir un desvio del tipo de cambio como causa de inflacion es basicamente asumir que la inflacion argentina tiene un origen monetario, una "distrosion monetaria" no acorde a variables reales, que corrije via inflacion. Vuelvo a estar muy en desacuerdo con tal cosa. Nunca vi una inflacion con un origen mas real que esta. Estuve estudiando -y midiendo- el fenomeno de aceleracion inflacionaria en el siglo XXI en Argentina. He encontrado varias causas de aceleracion inflacionaria. Seria bastante sencillo demostrar que poco tuvo que ver el tipo de cambio. Yo pondria el foco en la politica economica en su conjunto, para empezar. Y pensaria en 6 o 7 otras cusas mas pequeñas, en vez de una gran causa. Por problemas de espacio y tiempo, concluyo aqui mi aporte.

Saludos,

Nico

Nico,

no sé por qué pensás que es obvio que el tipo de cambio de equilibrio es aquel que equilibra la balanza de pagos en cuenta corriente.

En una economía abierta la cuenta de capital no es meramente compensatoria, sino que es autónoma. Los agentes envían fondos a través de las fronteras, ya sea en inversiones directas, en inversiones de portafolio de acciones, en inversiones en bonos, o por otros conceptos. Ese proceso no tiene por qué lograr que la suma del saldo comercial y el saldo de pagos de factores y transferencias sea igual a cero.

En el corto plazo, el tipo de cambio nominal (si es libremente determinado en el mercado) depende de la oferta y demanda de divisas en el corto plazo. Esto no tiene nada que ver con la balanza en CC.

En el largo plazo no hay teoría del tipo de cambio nominal. El tipo de cambio REAL, por su parte, es una variable endógena en la economía abierta, y si tiene alguna tendencia de largo plazo es hacia la paridad absoluta de poder adquisitivo, lo cual no quiere decir igualación de todos los precios internos y externos, sino que un índice balanceado de precios entre países arroje paridad de poder adquisitivo en términos absolutos. Como todo concepto de "equilibrio de largo plazo" es solo tendencial y no necesariamente debe regir en ningún momento dado.

Todo esto no tiene mucho que ver con la inflación. Esta puede influir en el tipo nominal, pero no en el real que obedece a otros factores.

No me extiendo más, pero creo que estos conceptos necesitan ser clarificados.

En mi comentario anterior puse: "Esto [el mercado de divisas en una economia abierta] no tiene nada que ver con la balanza en CC."

Bueno, me excedí. Tiene que ver, por supuesto: si entran muchos más dolares de los que salen, ceteris paribus cambia la ecuación de oferta y demanda de dolares.

Pero como también entran y salen dolares por la cuenta de capital, el saldo de CC no determina por sí mismo el equilibrio del mercado de divisas. Por otro lado, el citado "equilibrio" es algo que debe ocurrir en un MOMENTO dado, mientras que la balanza de pagos es un concepto de flujo anual, que se mide en un PERIODO (de un año): puede haber equilibrio de corto plazo en el mercado de divisas aun cuando haya desequilibrio de balanza de CC en el acumulado del año. Por otro lado, equilibrio de corto plazo siempre hay: la oferta de dolares se iguala a la demanda mediante variaciones del tipo de cambio nominal.

Lindo post, justo para leer después de que la burbuja de las commodities amenaza con pincharse.

saludos!

Chacall,

nadie sabe exactamente lo que deparará el futuro, pero la verdad es que el artículo que citas del Financial Times es sumamente endeble en sus fundamentos. Puede haber alguna baja de corto plazo en los precios de commodities, posiblemente menor que el de mediados de 2008 causado por la crisis, pero la tendencia de mediano y largo no indica ninguna posibilidad de derrumbe. Esto no es una burbuja sino un cambio fundamental en la demanda mundial de commodities, especialmente alimentos, que no va a ceder por ahora, en tanto China, India, y varios países de Asia y Africa con mucha población (por ejemplo Vietnam entre otros) sigan incrementando su ingreso y su consumo per capita, absorbiendo en la economía millones de personas que eran antes campesinos de subsistencia.

Estoy de acuerdo Hector, en teoría funciona así, pero los precios los ponen los campesinos o los fondos de inversion? Y la soja, está en una cartera de commodities que se arma y desarma según convenga, y lo que conviene no siempre es lo demande un campesino vietnamita.

Igual no quiero desviar el tema del post, pero me quedo dando vueltas la frase "Es decir, si Lucas tiene razón, la medicina para el actual proceso inflacionario debería ser nada más y nada menos, que alguien diga hasta acá llegamos y que el resto se discipline.". Porque el decir hasta acá llegamos, depende del contexto... sino miremos a grecia.

saludos!

Muy bueno che.

Chacall,

el campesino vietnamita no solo no consume soja importada, sino que en general está fuera del mercado (tiene su propia parcelita de arroz). Lo que ocurre es que esos campesinos de subsistencia (en Vietnam, la China, la India e incluso países latinoamericanos con muchos campesinos como Perú o Bolivia) se están volviendo crecientemente parte del mercado, sobre todo por migración a la ciudad, y secundariamente por ingresar a empleos rurales que no son ya la agricultura de subsistencia (desde pequeño comercio rural hasta trabajo asalariado). En la China solamente, el porcentaje de población rural ha bajado de más de 80% hace 30 años a menos de 50% en la actualidad, lo cual significa la incorporación de unos 400 millones de chinos al mercado urbano (sin contar la monetarización simultánea de la economía rural). Esa gente no solo demanda brotes de soja: lo que más demandan (y que antes no consumían) son proteínas de origen animal, que se crían con soja mezclada con gramíneas. El consumo de carne en la China crece muy velozmente, y lo mismo en el resto de los países en desarrollo (incluso en Africa, que es donde menos ha venido creciendo pero también se va acelerando en los últimos 20 años). Esto es una transformación fundamental que tiene todavía para rato.

Por el lado de la oferta también hay crecimiento (por ej. la Argentina ha pasado de 40 a 100 millones de TM de granos desde 1990, y algo parecido en Brasil y otros grandes exportadores de alimentos; y la mayor parte es soja y otros granos (como el maíz) destinados en buena parte para forraje. Sin embargo, el crecimiento de la producción mundial apenas puede aparearse al crecimiento de la demanda, los stocks se mantienen bajos, y por ello difícilmente haya más oferta que demanda en los próximos N años.

¿Alguien piensa que con "otras políticas económicas" el Big Mac podría costar setenta centavos de dólar, como costaba en 2002? Ah. ¿Un dólar? ¿Dos dólares? ¿Tres, o sea apenas doce pesitos?

Por lo tanto: el grueso del aumento de precios hasta aquí tiene que ver con lo cambiario.

Aclaro que mi posición siempre fue inflación cambiaria + inercia inflacionaria. Por lo tanto que hayamos "llegado" a cualquier TCR de equilibrio no quiere decir que se acaba la inflación.

No tengo una teoría de cuánto tarda un TCR en aproximarse a algo parecido al equilibrio. Pero obviamente si estás a 1/3 de tu nivel de precios en dólares vas a tener inflación bastante alta.

BTW, no entiendo cuando la gente habla de TCR de equilibrio como algo independiente del salario real de equilbirio.

Como era de esperar metieron un cambio para empatar el partido

...¨Por lo tanto: el grueso del aumento de precios hasta aquí tiene que ver con lo cambiario¨...

En la proxima edicion cambiamos inercia inflacionaria por emision para financiar deficit y quedamos reconvertidos

Y bueh ahora firmo como rollo tomasi.

Quería agregar que obviamente inercia no quiere decir que la inflación va a ser la del anterior: influirán las políticas y los shocks. Este año por ejemplo la política fiscal y los shocks de precios son expansivos y la política monetaria --es decir, cambiaria-- es (¿lo digo, fabbri?) restrictiva, en el sentido de que no acompaña la inflación. Nuestra inflación con crawling peg sería más alta. Y en algún momento llegará.

Pedro, ja!.

Hector, como es eso que la PPA es un teoría de determinación del TCN, pero no de la infla? (fijando el TCN, y siendo P* exógeno, la PPA apuntaría a P. ¿o qué?). Igual, dado que seguis el blog, sabes que no creo que la validez de esta teoría (no al menos, en su versión simple).

Nico S., varias cosas que no comparto. Primero, la literatura no lineal no niega la validez de la PPA, sino que restringe su gran de aplicación en función de la magnitud del desequilibrio. No creo que de Sarno y Taylor se extraiga la conclusión que vos planteas. Segundo, asumir PPA-ajustada no implica que la inflación sea monetario (recomiendo leer el blog de Lucas). Allí el ajuste lejos de ser monetario, es vía mercado de trabajo. Tercero, ¿qué querés decir con la infla es "real"? ¿qué es po exceso de demanda?. Dado que solo enuncias la causa, no puedo ir más allá.

Nico T., ¿se entiende lo que implica seguir inflando los salarios en USD?

"Luqui", sin TCR depreciado, te queda solo la inercia. Si es el caso, estás quieras o no en un modelo de equilibrios múltiples y siempre podes coordinar al otro equilibrio (me suena muy aguachento este tipo de soluciones). No me queda muy en claro como metés el resto de las políticas en tu explicación inflacionaria. Más, cuando tanto negaste el contra-argumento de Olivera sobre la herramienta fiscal como política antiinflacionaria (ahora importa la pol. fiscal?).

Saludos

Yo no entiendo mucho, pero si Lucas tiene razon la inflacion tendria que haber sufrido un salto grande al principio y luego ir decendiendo graualmente hasta la convergencia o una inflacion comun a todos. Algo de esto paso,pero en los ultimos años la inflacion se acelero, esta para mi que es por emision, por lo que pienso que hoy Lucas no explica nada. Saludos.

Publicar un comentario