Allá en el norte, Supply Siders y Demand Siders se pelean por determinar si la tasa de desempleo de casi dos dígitos en los Estados Unidos se explica por factores estructurales o coyunturales, debate estéril según este servidor quien cree que el estado de la economía EE.UU determina que, técnicamente hablando, la opinión de los primeros es un delirio absoluto.

Por casa ¿Cómo andamos?

Desde este blog sostengo, al menos desde hace tres años (aquí, aquí o aquí), que Argentina se encuentra desde principios de 2007 en el terreno del desempleo estructural, es decir, ese desempleo que no se resuelve con mayor crecimiento sino que, en cambio, se explica por factores del terreno microeconómico. La evidencia más clara de esto es la dinámica del empleo, de los precios y del crecimiento desde 2007 a esta parte. Crecimiento pero con baja creación de empleo y aceleración inflacionaria es un caso de manual de un país que se mueve en el entorno de su desempleo estructural.

(Aclaración: Si usted no cree que hay alguna relación entre la dinámica del mercado laboral y la de los precios, recomiendo fervorosamente dejar de leer).

Ahora bien, ¿Cómo puede ser que la tasa de desempleo estructural sea tan alta? Desmenucemos un poco la estructural y evolución del mercado laboral de los últimos años.

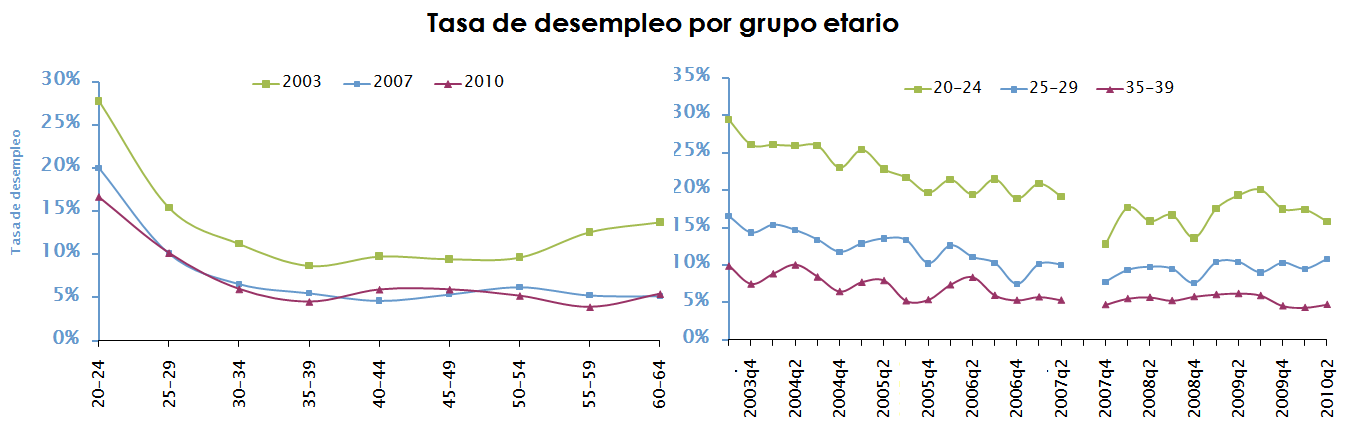

Los siguientes dos gráficos describen la evolución del desempleo por grupo etario. En el de la izquierda puede verse como, para todos los grupos etarios, el desempleo bajo notoriamente desde 2003 a 2007,. Desde allí, se estabiliza en un entorno del 5% para todos los grupos de más de 30 años. en tanto los sub 30, se ubican sistemáticamente entre 7% y 15% por arriba de estas cifras.

El segundo gráfico muestra, por un lado, como el desempleo cae poco desde 2007, aún cuando el crecimiento acumulado de la economía fue de alrededor de 15% y, por otro, como la tasa de desempleo es mucho más estable en los trabajadores de mayor edad, en tanto se observan fuertes vaivenes de más de 5% en el caso de los jóvenes (Haga click para agrandar).

Así, lo que se observa es que, mientras hay grupos con tasas de empleo que oscilan cerca del pleno empleo, los jóvenes experimentan sistemáticamente tasas más altas y más volátiles.

De esta manera, llegamos a la situación que puede observarse en los siguientes gráficos (que, si no me equivoco, son los primeros gráficos de torta de los cuatro años de historia de ESC). El 49% de los desempleados hoy son jóvenes de entre 20 y 29 años*, cuando estos representan tan sólo el 25% del las personas de entre 20 y 69 años que participan del mercado laboral (PEA: empleados + desempleados). Esto sucede aún cuando, como puede verse en el gráfico de la abajo, la tasa de actividad de los jóvenes muestra una tendencia decreciente desde el 74% en 2003 a70% en 2010.

En conclusión, el desempleo es básicamente un problema de los jovenes (el problema de los más viejos es menos el desempleo que la precarización del trabajo), en tanto la tasa de desempleo del orden del 8% esconde a muchos grupos en situación de casi pleno empleo.

Ahora bien, la solución de mercado al problema del desempleo diferencial se traduciría en señales de precio. Es decir, lo que debería observarse si el mercado sólo estuviera corrigiendo esta situación, y dado que hay más jóvenes desempleados que viejos desempleados haciendo presión a la baja sobre los salarios de sus pares, es que el salario de los viejos debería subir más que el de los jóvenes (o sea, el precio relativo del salario joven debería caer en relación al de los viejos).

Sin embargo ¿Qué es lo que sucedió desde 2003 con la evolución de los salarios relativos?

Como se ve en el gráfico anterior, tomando como 100 el salario promedio de un joven de 25 a 29 años, la brecha salarial cayó entre 2003 y 2007, desde donde se mantuvo relativamente estable. En definitiva, ni el crecimiento ni el propio mercado laboral parecen estar corrigiendo el problema de desempleo juvenil

Entonces, abro el debate, e invito a lectores y blogueros amigos a explayarse con sus opiones sobre el tema ¿Por qué el desempleo afecta con especial intensidad a los jóvenes? ¿Qué tienen de especial que los vuelve más vulnerables a las fallas del mercado laboral? ¿Por qué el desempleo se mantiene sistemáticamente 10%/15% por arriba de sus pares de mayor edad? Y, sobre todo ¿Qué política económica recomendaría para corregir, si la hay, esta falla del mercado laboral?

Tengo algunas hipótesis y un par de recomendaciones que dejo en el tintero para mantener el post en menos de 800 palabras. Por ahora, me llamo al silencio.

Atte

Luciano

Pd: todo lo aquí expuesto está viciado por las conocidas manipulaciones de la EPH por lo cual, aún sin poder afirmar que ésta realmente es la situación actual, es interesante plantearlo como ejercicio teórico.

*No consideré entre los desempleados ni en la PEA a los jóvenes de menos de 20 años