Un nuevo bloguero invitado a ESC que, sin prisa y sin pausa, avanza hacia el sueño de "bloguear de rentas" En esta oportunidad, Kaloma, conocido comentarista de la BEA que aceptó ponerse de este lado del mostrador.

El sospechoso de siempre - Por Kaloma

Existe un profundo debate sobre el origen de la inflación, desde la puja distributiva del oficialismo hasta la inevitabilidad de la apreciación real, cuyo canal de ajuste a un tipo de cambio cuasi-fijo se traduce en precios domésticos ascendentes. Encontramos, así, numerosinterpretaciones con lógicas consistentes, aunque siempre con alguna incógnita al momento de encontrar una explicación a todos los elementos en juego.

Mi visión es que, si bien son muchos y variados los factores que influyen sobre el proceso inflacionario, existe un actor principal cuyo comportamiento domina y genera este proceso. Sin meternos en el realismo mágico de la interpretación oficial, intentemos encontrar un sistema que describa este proceso y sus componentes.

Para ello, permítanme detallar algunas cuestiones de la realidad que podrán clarificar el tema, a saber:

1.- El aumento en el precio de las commodities afectó a todo el planeta tierra. Sin embargo, pocos países han sufrido un nivel de inflación similar al que experimentó nuestro país.

2.- El efecto interno ha sido diferente, creciendo desde 2005 a la fecha. Sin embargo, los precios externos hicieron pico a mediados del 2008, para desplomarse y nuevamente tocar valores máximos recientemente, en tanto nuestra inflación ha mantenido una constante presión alcista

3.- Nuestros hermanos latinoamericanos han logrado mantener la inflación bajo control permitiendo una revaluación nominal de sus monedas. Sin embargo no hay, hasta la fecha, signos importantes de deterioro económico asociados a esta dinámica del tipo de cambio, cuya posible explicación debería enfocarse en que, frente a apreciación, hay un dólar ajustando ¨todas¨ las monedas (por lo tanto, la mirada sobre nuestra moneda de referencia debería contemplar este efecto)

4.- La oferta domestica de bienes y servicios respondió muy poco a la presión de la demanda. Algunos lo ven como un comportamiento clásico de maximización de beneficios sin invertir, subidos al proceso inflacionario. Otros, en cambio, lo ven como un problema de ajuste temporal al necesitar la oferta tiempo para madurar las inversiones a partir de una capacidad instalada que tocó techo. Una tercer visión simplemente piensa que las expectativas hacen que no se invierta porque hay poca credibilidad en el manejo económico.

5.- La recaudación vuela, apalancada por ingresos ¨extras¨, incluidos los beneficios contables del BCRA. Estos flujos, lejos de generar ahorros, se consumen (gastan) a un ritmo de crecimiento del 30% anual, con una participación del sector público sobre la torta total que aumentó en forma considerable.

Estos juega un papel en el proceso de inflación (revaluador real en sus efectos), pero a mi entender es el gasto público el que determina y engloba a todos los anteriores en un mismo sentido y dirección.

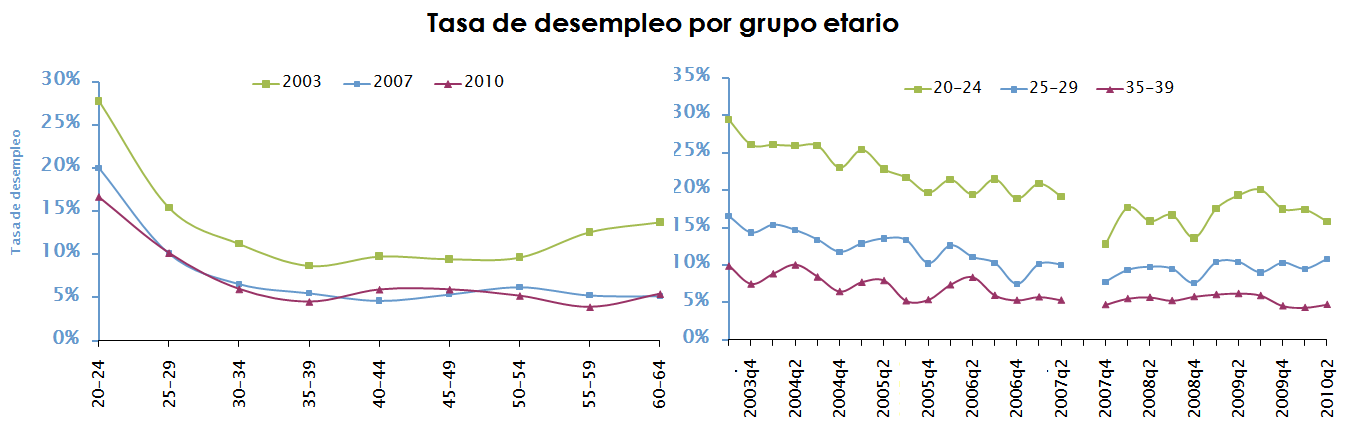

Sabemos que la gran devaluación del 2002 nos dejo con una gran capacidad ociosa, gatillando un acertado ciclo de generación de empleo (posiblemente el mayor acierto del ciclo K) donde se mantuvo la moneda devaluada a efectos meter gente a trabajar (si lo hacen los Chinos ¿Por qué no nosotros...?). Este proceso alcanzó su madurez al llegar al pleno empleo de factores circa 2007, mantener la moneda cuasi-fija nos llevaría a recorrer un proceso de ajuste a través de los precios internos . El punto es ver si el ¨grado¨ o nivel de ajuste se explica todo por esa necesaria revaluación real que busca su equilibrio o es, además, ¨fogoneada¨ por algún otro actor, el “sospechoso de siempre”, que empuja sobre el efecto inicial.

Pues bien, hay dos aspectos que confluyen en el ¨sospechoso de siempre¨, el primero es ver que nuestros vecinos mantuvieron la inflación bajo control, con apreciaciones nominales importantes, pero suaves en el tiempo. El segundo es el crecimiento del gasto, convalidado por una política monetaria expansiva (por no decir emitidora si vale el termino) que hace difícil ignorar al gasto como elemento esencial en este dilema.

No hay, hasta aquí, nada extraño. Es solo una réplica del constante y repetitivo modelo argento, donde cada ciclo externo favorable es utilizado para pagar culposas deudas sociales (absolutamente reales y legítimas) en vez de apuntalar un horizonte de largo plazo, que exige pagar costos políticos ahora y no dejarlos para el futuro (nada más lejos de la realidad política interna).

Para testear este efecto podríamos pensar que ocurriría, a grandes trazos, si pasáramos a una política similar a la de nuestros vecinos, con apreciación nominal hasta que su equilibrio. El dólar caería, y con él aumentaría el nivel real de los salarios hasta equilibrar el sector externo. Aquí, el sector agroexportador vería como sus márgenes comprimirse y necesitarían que les devuelvan las retenciones, con impacto claro en las arcas públicas. En este contexto, la inflación se frenaría en poco tiempo dejando a la otra fuente de financiamiento, el impuesto inflacionario, agotado. Es difícil no pensar que se goza hoy de un efecto fiscal positivo transitorio al cobrar la inflación por adelantado frente a un posible ajuste de costos mañana. Digamos que el gobierno tiene una ventaja financiera sobre el resto del sistema.

Ahora bien, si intuimos que el sector público esta recaudando algo mas (y desde allí gastando más) que lo que debería recibir en una situación algo más equilibrada, podemos adjuntar a este escenario al actor faltante y entender su comportamiento para cerrar el sistema.

La tan analizada oferta domestica ve como cada ejercicio contable deja menores beneficios en términos reales. Esto ocurre porque no se ajusta por inflación, por lo tanto se pagan impuestos sobre beneficios ficticios (ingresos que también desaparecería sin la inflación). Esta percepción de que se gana pero no tanto, sobre un sistema cuyas señales son que sobre la mesa se discute desde controlar precios hasta repartir ganancias, actúa como desincentivo a invertir. Sin pretender defender al empresariado local, que nos ha brindado un R12 como producto megacompetitivo luego de décadas de protección, podemos concluir que las condiciones no han sido óptimas para hundir capital a largo plazo, dejando al ajuste de precios como la opción más potable.

En síntesis la oferta no ha respondido y la demanda ha sido mayor a la lógica a partir de que ingresos extraordinarios (cuya función, al menos en el caso de las retenciones, era justamente contener la inflación) no se han ahorrado sino gastado. Todo esto, en un sistema de tipo de cambio cuasi-fijo, no puede más que terminar en un proceso acelerado de ajuste real (inflación interna) hasta encontrar su nuevo equilibrio.

Las expectativas o inercia inflacionaria son un tercer elemento que aceita la dinámica y acelera el proceso y, como muchos colegas han explicado, es muy difícil que durante lo que queda de esta gestión se logre atacar exitosamente. Me animaría a decir incluso que no existe intención de hacerlo, en tanto la inflación es parte del modelo que sigue operando como si estuviéramos en 2002. La necesidad fiscal empujada por las necesidades políticas hace de la inflación un elemento central de la política económica. Negarlo no es más que un síntoma de esta realidad.

A efectos de comprender como se frena, la interpretación aquí expuesta no deja mucho margen para políticas pro-voto. Sólouna política fiscal a la altura de las circunstancias, que frene el nivel de crecimiento del gasto y una política monetaria acompañando, puede frenar la inercia inflacionaria.

Ya sé, esto se llama enfriar o ajustar, pero es mucho más sensato que seguir negando lo obvio o mantener una postura adolescente cuya expresión retorica pide que se les explique de donde se sacarían los recursos de otra forma. Si la política económica se redujera a encontrar un stock desde donde sacar fondos para mantener un modelo de expansión permanente, la vida sería mucho más justa y fácil, pero lamentablemente el comportamiento económico exige otro tipo de análisis.

Al final el sistema buscara equilibrarse, la revaluación real es un dato, la pregunta es en qué condiciones estaremos cuando lleguemos a donde no queremos llegar, y que niveles de stocks tendremos en ese punto a efectos de poder navegar el próximo ciclo económico.

Pero no importa. En 2011 lanzamos BPT, es decir, BEA Para Todos.

Pero no importa. En 2011 lanzamos BPT, es decir, BEA Para Todos.