Hace unos pocos días gente amiga me invitó a charlar un poco sobre la coyuntura macro con especial énfasis en la dinámica de cambiaria que atraviesa el país. Voy a intentar bajar en este “post” las ideas centrales de la presentación.

Fundamentalmente, la preocupación que motivó el encuentro fue que la inflación doméstica (claramente superior a la internacional) en un contexto de “estabilidad” del tipo de cambio nominal nos va haciendo caros en dólares. Este encarecimiento en el costo de los trabajadores argentinos resta competitividad al sector transable de la economía y eso puede generar estrangulamiento externo y/o problemas en el mercado de trabajo.

Respecto de este punto, en nuestra intervención planteamos que el modelo de “Tipo de Cambio Real, Competitivo y Estable” esta “roto”. Sean cuales fuesen las virtudes (y defectos) de ese modelo, hoy el funcionamiento macro-cambiario es diferente del que mostraba el país hasta que explotó la crisis internacional (es decir, mid 2007). Para sustentar nuestra visión, mencionamos varios puntos:

Primero, ya no podemos hablar de un maneja cambiario “estable”, con una tasa de devaluación que se aceleró en 2008-2009, para luego crecer sobre una tendencia más pronunciada que la observada en el período 2003-2007:

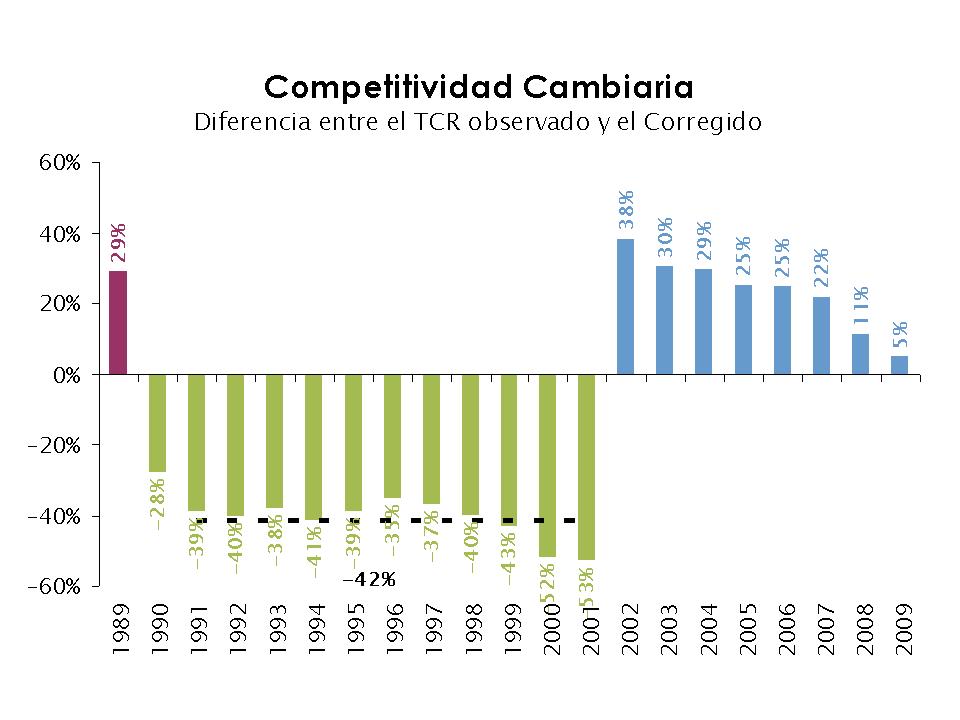

Segundo, como ya mostramos alguna vez acá, el TCR es cada vez menos “competitivo”. Claro, dada la política brasilera de hiper-apreciación, hoy comparando contra nuestro principal socio comercial mantenemos niveles de competitividad cambiaria similares a los de 2003-2004, aunque esta realidad puede cambiar de forma abrupta si Brasil cambia su manejo cambiario (por razones tanto internas como externas), tal como ocurrió durante el epicentro de la crisis de financiera internacional.

Segundo, como ya mostramos alguna vez acá, el TCR es cada vez menos “competitivo”. Claro, dada la política brasilera de hiper-apreciación, hoy comparando contra nuestro principal socio comercial mantenemos niveles de competitividad cambiaria similares a los de 2003-2004, aunque esta realidad puede cambiar de forma abrupta si Brasil cambia su manejo cambiario (por razones tanto internas como externas), tal como ocurrió durante el epicentro de la crisis de financiera internacional. Tercero, y más importante a efectos del manejo cambiario, no parece posible administrar el TCN para forzar una depreciación real, es decir, el espacio para devaluaciones nominales “no inflacionarias”, si existe, es muy acotado. Tomemos como ejemplo la devaluación ocurrida entre agosto de 2008 e igual mes de 2009: la tasa de devaluación se aceleró en casi 30 puntos porcentuales en un año, alcanzando picos un máximo de 26,2% i.a. en agosto de 2009.

Tercero, y más importante a efectos del manejo cambiario, no parece posible administrar el TCN para forzar una depreciación real, es decir, el espacio para devaluaciones nominales “no inflacionarias”, si existe, es muy acotado. Tomemos como ejemplo la devaluación ocurrida entre agosto de 2008 e igual mes de 2009: la tasa de devaluación se aceleró en casi 30 puntos porcentuales en un año, alcanzando picos un máximo de 26,2% i.a. en agosto de 2009. Sin embargo, aún en el marco recesivo que atravesaba la economía nacional (y mundial) el traslado nominal de la devaluación llevó menos de una año y medio. Así es. El intento de hacernos “más baratos” para poder competir internacionalmente generó una aceleración en la tasa de inflación que nos devolvió al punto de partida en “sólo” 16 meses:

Sin embargo, aún en el marco recesivo que atravesaba la economía nacional (y mundial) el traslado nominal de la devaluación llevó menos de una año y medio. Así es. El intento de hacernos “más baratos” para poder competir internacionalmente generó una aceleración en la tasa de inflación que nos devolvió al punto de partida en “sólo” 16 meses: De este modo, el modelo de TCRCyE ya no funciona. Toda la competitividad cambiaria descansa en la apreciación de Brasil. ¿Devaluar para recuperar terreno?. No way!. Generaría un nuevo ciclo de precios inflacionarias que rápidamente nos dejaría con el mismo nivel de competitividad pero con más inflación.

De este modo, el modelo de TCRCyE ya no funciona. Toda la competitividad cambiaria descansa en la apreciación de Brasil. ¿Devaluar para recuperar terreno?. No way!. Generaría un nuevo ciclo de precios inflacionarias que rápidamente nos dejaría con el mismo nivel de competitividad pero con más inflación.Nuestro objetivo en esa charla fue plantear que el “modelo” cambiario ha cambiado. Esto no implica necesariamente que una hiper crisis este cerca. Sino más bien destacamos la importancia de reconocer el cambio en el contexto y retomar las riendas de la gestión macroeconómica dejando el piloto automático para otra oportunidad.

Saludos,

Genérico

{kind=link}