Hace un tiempo, cuando los primeros coletazos de la crisis global se empezaban a sentir, habíamos escrito que el BCRA debía procurar sostener la estabilidad del TCR. El tiempo paso, y la verdad antes del golpe europeo, ya el profesor Jekyll-Mr. Hyde lo había anticipado: ese modelo estaba roto.

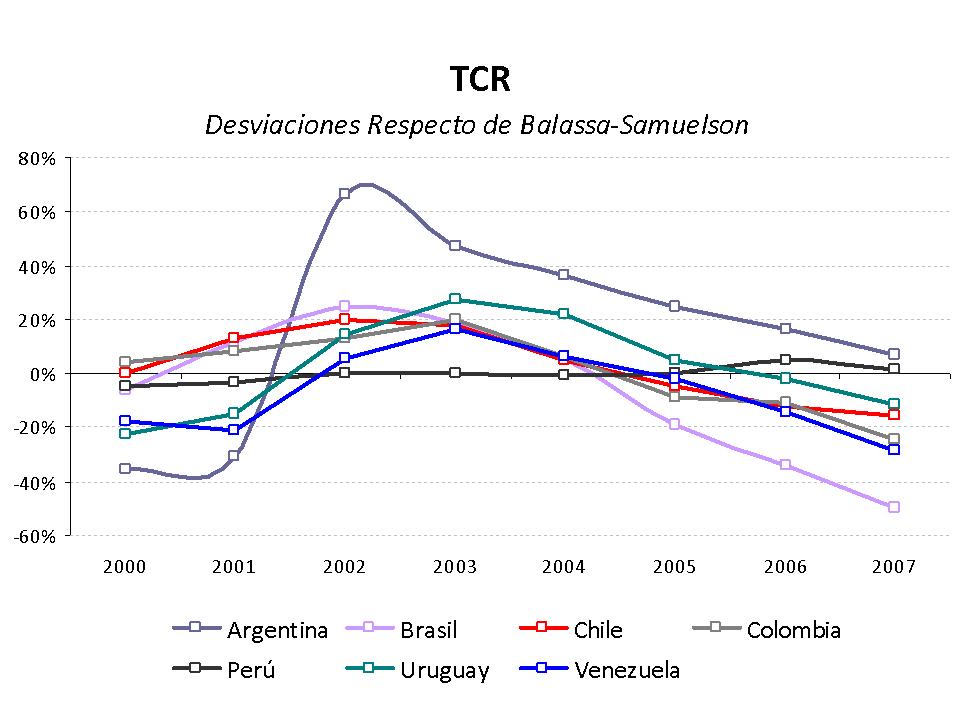

Hagamos una breve panorame pre-crisis. Usando esta notita de voxeu y la metodología aquí desarrollada estimamos cual es sería el ""TCR de equilibrio"" si vivieramos en el mundo de Rollo. Es decir, estimamos cual es el valor del Tipo de Cambio Real consistente con el diferencial de productividad entre Argentina y el resto del mundo. Nos dió lo que sigue:

Primera obervación: para los 90s el nivel de apreciación real era de alrededor de un 40%, que es usualmente lo que Lucas tiene en la cabeza.

Primera obervación: para los 90s el nivel de apreciación real era de alrededor de un 40%, que es usualmente lo que Lucas tiene en la cabeza.Segunda observación, con datos hasta 2007, según el criterio de Balassa-Samuelson (BS) estabamos un 7,2% depreciados respecto del nivel de equilibrio, y siguiendo el léxico que vimos por ahí, en ese contexto y fijación del tipo de cambio nominal, la inflación no es más que un proceso de equilibrio. Dado que entre ese año y 2010 la economía acumuló algún crecimiento superior al del resto del mundo (¿+3% del PIB per cápita PPA?), y que entre 2007 y 2010 el TCR se habría apreciado algo sí de un 10%, a principios de esta año estaríamos rondando el valor de "equilibrio".

Tercera observación, la misma cuentinta para otros países de Latam nos da que, salvo Perú, todos se encuentran (ó encontraba) apreciados en términos reales, particularmente, Brasil, lo que debería al menos encender alguna luz de alarma:

Con esta situación en mente, y ya debatiendo sobre cuál podría ser la estrategia óptima si viene el ¿colpaso? europeo. Al momento, la respuesta argentina no fue distinta a la que tomo en el pasado cuando el ahora-noventista Redrado comandaba la autoridad monetaria: fijación nominal del tipo de cambio en un mundo donde los socios devalúan respecto del dólar

Con esta situación en mente, y ya debatiendo sobre cuál podría ser la estrategia óptima si viene el ¿colpaso? europeo. Al momento, la respuesta argentina no fue distinta a la que tomo en el pasado cuando el ahora-noventista Redrado comandaba la autoridad monetaria: fijación nominal del tipo de cambio en un mundo donde los socios devalúan respecto del dólar La combinación estabilidad del tipo de cambio nominal + devaluación socios + mayor diferencial de inflación = apreciación real, es una historia que ya conocemos. Si entrabamos al año con un TCR consistente con el nivel de productividad relativa argenta, pero con el "problema de la inercia" ahora le agregamos otro factor.

La combinación estabilidad del tipo de cambio nominal + devaluación socios + mayor diferencial de inflación = apreciación real, es una historia que ya conocemos. Si entrabamos al año con un TCR consistente con el nivel de productividad relativa argenta, pero con el "problema de la inercia" ahora le agregamos otro factor.La pregunta sigue siendo la misma, pero ahora con mayores complicaciones ya que el ritmo de apreciación parece acelerarse: ¿Cuanto de apreciación más se banca la economía?. Si la dinámica se consolida podemos finalizar el año a mitad de camino del TCR convertible.¿En que punto esto afecta la evolución del sector externo? ¿y la del mercado de trabajo?¿y la del crecimiento en general?

Pero a no desesperar, en el episodio anterior de la crisis, luego del chubasco, muchos de los que devaluaron, apreciaron rápido. En este sentido, sólo habría que esperar que pase la crisis griega, y el dólar vuelva a devaluarse a nivel global...

Saludos y buena semana

Genérico

35 comentarios:

qué optimista ese último parrafo...

Me parece que los tiempos del “Super Euro”, donde un americano tenía que poner sobre la mesa más de u$s1,5 para comprar un Euro, quedaron en el pasado.

Dicho de otro modo, comparto en que se lo ve optimista respecto a la crisis del Euro.

Igualmente comparto con usted la idea de sacarle volatilidad al tipo de cambio, pero no creo que los tiempos de la crisis del Euro sean similares a la crisis de EE.UU..

Usar la misma estrategia (sin duda exitosa en la era Tincho, como lo marca) nos puede encontrar apreciado en sólo un par de trimestres esperando un rebote en las monedas que nunca llega.

Prefiero lo seguro, si el Real se devalúa... seguirlo con cierto delay.

http://finance.yahoo.com/echarts?s=EURUSD=X+Interactive#chart2:symbol=eurusd=x;range=5y;indicator=volume;charttype=line;crosshair=on;ohlcvalues=0;logscale=on;source=undefined

Sobre la medición del TCR-PPP:

1. Me gustaría distinguir entre el tipo de cambio de equilibrio de corto plazo y el de largo. El análisis del TCR tiene que referirse siempre al medio o largo plazo, para dar tiempo al ajuste de paridades vía precios o vía TCN, o ambas cosas a la vez. La política monetaria puede mover el TCN en el corto plazo, pero no puede determinar o fijar el TCR de medio o largo plazo, en una economía abierta.

2. En una economía bien abierta el TCR tiende a reflejar la relación de productividades, pero no se trata de la productividad de los bienes transables, sino de la sistémica. Del mismo modo, el criterio de Balassa-Samuelson es adecuado para economías insulares en el sentido de McKinnon (movilidad de bienes transables pero no de capitales), pues en esa economía el balance externo es determinado por el balance comercial, y los flujos de capital tienen una función compensatoria. En una economía abierta la cosa es al revés: los flujos financieros son inmensamente más grandes que los reales, y entonces aquellos determinan (directamente) impos e indirectamente (vía transf. de tecnología e inversiones, o sea productividad) las expos (y la eventual sustitución de impos).

3. El artículo de Subramanian se refiere en forma más o menos casual al cálculo de paridades PPP del programa de comparaciones internacionales (ICP) base 2005, y a la versión 2.3 de las Penn World Tables, pero en realidad son cosas bastante distintas. La ICP-2005 se hizo con un método EKS que ajusta los precios POR REGIONES, de modo que por ej. los precios argentinos para cada rubro son homologados solo respecto de los de A.Latina y no con otras regiones. En cambio las Penn Tables siguen el criterio de Geary-Khamis que ajusta hacia todas las regiones (árboles de Hill regional y mundial respectivamente). Hay una gran discusión sobre la IPC 2005 porque deforma sustancialmente lo que se venía considerando como PPP, básicamente agrandando las distancias entre países desarrollados y sub. pero de modos poco predecibles en muchos casos. Aparte no son compatibles con los anteriores (base 1990), de modo que no se puede ver si el PPP de un país subió o bajó entre 1990 y 2005. Este es un tema endiabladamente complicado que puede cambiar radicalmente los resultados de cualquier análisis.

4. Si uno se basa en un PPP con cierto año base (en el cual hay una encuesta internacional comparativa de precios) y quiere proyectarlo hacia atrás o adelante mediante las inflaciones relativas, se llega fácilmente a errores gruesos pues el sesgo de sustitución (y secundariamente otros como el de calidad) no es el mismo en todos los países; la proyección implica usar índices de precios ajustados por efecto sustitución y (si es posible) calidad.

Elemaco, te he referido anteriormente en este blog a mi trabajo sobre el PPP de la Argentina, que está en la Web para el periodo 1960-95 y estoy debiendo el periodo 1995-2006 porque no he tenido tiempo de terminarlo (desde 2007 no se puede hacer del mismo modo, porque no hay datos argentinos de inflación por rubros detallados, ni oficiales ni extraoficiales: habría que usar alguna aproximación).

Estas son solo notas metodológicas. Para lo sustantivo espero hacer otro comentario.

Pregunta:

¿Cuál es el año base del primer gráfico de desviaciones respecto a BS?

Anon, Larry... es irónico.

Hector, again, muy largo. Si existe algo como la PPP es en el muy largo plazo y generalmente, se asume no lineal (aún, para el largo).

No creo que BS sea el único criterio que afecta al "TCR de equilibrio" (lo discutimos con Lucas esto ya). Sólo tomé una referencia para plantear otra discusión. Pero como ud. considera que todo el rol de la pol. económica es afectar el riesgo país, es un no-debate.

Con el más absoluto respeto, no comparto que el TCR de la convertibildad era de equilibrio (sea lo que sea que eso significa)... y sobre esto hay mucha evidencia, demasiada (no le voy a tirar una biblioteca por acá. Carece de sentido).

Respecto del post, hice lo mismo que hacen en el paper de la ref.

Saludos.

Aparte del año base, me desconcierta en el primer gráfico que se expresa en desviaciones respecto a Balassa-Samuelson, pero en el texto precedente se explica que "estimamos cual es el valor del Tipo de Cambio Real consistente con el diferencial de productividad entre Argentina y el resto del mundo". He mirado las referencias y todavía no entiendo exactamente qué hiciste, cuál es la fecha base, cómo se miden las productividades, por qué se expresa en desviaciones respecto a BS y no respecto al PPP.

Yo creo que en el largo plazo, en este período de globalización (movilidad de capitales) las tasas de cambio sostenibles de largo plazo tienden a coincidir con el tipo de cambio real PPP, calculados mediante índices bilaterales o multilaterales tipo Fischer, y en lo posible actualizados correctamente (tomando en cuenta sesgos de sustitución y cambios de precios relativos internos).

Usando ese criterio, y sin importar cual base PPP se use (1960, 1990 u otras disponibles) resulta que el tipo PPP de largo plazo de los años noventa era alrededor de un peso por dólar, con tendencia a bajar hacia alrededor de 0.80 pesos por dólar al final de la década.

El TC de equilibrio de corto plazo es una cosa diferente. Según me parece, estuvo levemente debajo de un peso por dólar en 1992-95, pero empezó a subir por encima de un peso en la segunda parte de la década. Es a esta "sobrevaluación" o "atraso" del TC en función del corto plazo a lo que se hace referencia a menudo cuando se dice que el TC de la convertibilidad estaba "atrasado" o que el peso estaba "sobrevaluado". Hacia 2001, el TCR PPP de la Argentina era alrededor de 0.80 (variando según la forma de cálculo), pero el TCN de equilibrio de corto plazo estaba bastante por encima de 1:1.

Aclaro que lo que llamo TCN de equilibrio de corto plazo es el tipo de cambio que resulta de la oferta y demanda de divisas en el mercado libre de cambios.

Por ejemplo, durante los cinco primeros años de la convertibilidad, el BCRA decidió comprar dólares a no menos de 0.99 pesos, y los vendía (por ley) a 1.00 peso. El BCRA no tenía necesidad de establecer ese umbral de 0.99. De hecho al principio (1991) se compraba a 0.90. Ahora bien, el BCRA compraba permanentemente a 0.99, y casi nunca compraba a más de 0.99. Por otro lado, casi nunca tenía que vender más de lo que compraba (hasta el tequila, en que sí lo hizo). Es decir que si el BCRA no hubiera salido a comprar a 0.99, el mercado posiblemente habría bajado por debajo de 0.99 en esa época. En otras palabras, el BCRA lo que hacía era sostener el dólar a 0.99 comprador para que no bajara, en una política similar a la de M.Redrado con el dólar a 3 pesos. Sólo en el Tequila, y hacia 2001, el Central empezó a vender dólares porque la demanda de dólares excedía a la oferta a 1.00 peso por verde. No tengo cálculos de cuál habría sido el precio que equilibraría el mercado en esa época, y admito que pudiera ser bastante más de 1.00 peso por dolar, quizá 1.40 o algo así.

Este desarrollo se debía a que en el corto plazo había déficit creciente y endeudamiento creciente, lo cual causaba fuga de capitales.

Hector, ¿no es más sencillo decir que con tipo de cambio fijo, la variación de reservas es endógena?

Saludos.

ja, el anónimo había sido yo. No parecía tan irónico. Parecía más bien una expresión de deseos de un kirchnerista como vos! Después de todo, la caída del Euro sepultaría todas las posibilidades kirchneristas en 2011...

ja, el anónimo había sido yo. No parecía tan irónico. Parecía más bien una expresión de deseos de un kirchnerista como vos! Después de todo, la caída del Euro sepultaría todas las posibilidades kirchneristas en 2011...

Generico, como estas? me gustaria saber un poco más como hiciste la estimacion del TCR, por ejemplo, que datos tomaste, cuantos paises y que tipo de estimacion corrieste para el analisis del panel. Es posible un breve comentario?

Muy bueno el blog,

M

No, porque el régimen de la convertibilidad no era un régimen de tipo de cambio fijo, sino un régimen con un valor mínimo de la moneda nacional, pero cuyo valor máximo estaba abierto. Podríamos llamarlo un régimen semi-fijo. No permitía que un peso valiera menos que un dólar, pero si permitía que valiera más. Lo que pasa es que el BCRA en todo momento impidió que se apreciara el peso, es decir que el dólar se depreciara a menos de 0.99 pesos. Esto lo hizo decidiendo (por política cambiaria, no por la ley de convertibilidad) intervenir cada vez que el tipo de mercado bajaba a 0.99. A mi juicio no debería haberlo hecho, por lo menos desde 1996, pues en ese momento las condiciones hubiesen hecho que bajara, creando así las condiciones para una eventual devaluación del peso en 2001 (siempre que éste no bajase de un dólar por peso). La flexibilidad hubiese sido mayor si además se vinculaba el peso no solo al dolar sino tambien al euro (no al real, que es una moneda muy débil e imprevisible). Lamentablemente esto lo planteó Cavallo en 2001, demasiado tarde para evitar el hundimiento del barco.

Mi mensaje de las 4:31 responde al de Generico 4:22.

Frank, no me vengas a trollear el blog!. Viste como son estas cosas, yo pense que de tan obvio se entendía la ironía.

Mariano, es mucho más simple el ejercicio. Repito, la data y la metodología son las de este "paper": http://www.iie.com/publications/pb/pb10-08.pdf

Hector, me perdí acá: "el régimen de la convertibilidad no era un régimen de tipo de cambio fijo".

Saludos.

Muchachos: ¿Algunos de ustedes estuvo en Europa en los últimos meses?

¿Y en los Estados Unidos?

¿Tienen algún conocido que haya viajado?

Comparen los precios, no ya de la electrónica o de bienes "sofisticados", hablamos de ropa y hasta de comida en el supermercado.

Les sugiero empezar a investigar por acá:

www.carrefour.es

Carlos, la respuesta es si.

Ahora, ¿cuál es el punto?

Para Generico 4:49....

¿Cómo cuál es el punto?

Los precios en Argentina estan por las nubes... la devaluación es historia...

Si te perdiste, Genérico, basta con que releas la ley de convertibilidad. El BCRA se compromete a vender todos los dólares que se le demanden, a un precio de peso por dólar, y es habilitado para comprar dólares en cualquier momento, a precios de mercado. En 1993, por ejemplo, el precio de mercado (si el BCRA no lo impedía) podría haber bajado quizá a 0.95, y el BCRA podría haber decidido comprar a ese precio y no a 0.99. Eso lo hubiera dejado con una banda de flotación entre 0.95 y 1.00. En la práctica la banda era entre 0.99 y 1.00, pero en principio el valor más bajo podría haber sido cualquier otro. Hacia fines de 1998 o principios de 1999 (no recuerdo fecha exacta) el BCRA decidió que compraba y vendía a 1.00 peso, con lo cual la banda en la práctica desapareció, probablemente porque ya el precio de mercado era superior a 0.99, y casi seguro superior a 1.00 peso por dólar, debido al enorme aumento del ratio del servicio de deuda sobre PBI entre 1996 y 1999, lo cual empezó a crear desconfianza sobre el peso.

Ese régimen requería que aparte de impedir al BCRA que financie al Tesoro excepto en pequeña magnitud, habría que haber impedido que el Tesoro se endeudara excepto en una medida muy pequeña. Con un presupuesto equilibrado ex ante y ex post, ese régimen obliga a un aumento sostenido de la productividad, como efectivamente ocurrió, sin tener que estallar por los aires debido al enorme y creciente déficit.

Si... ¿y?.

¿A cuento de que viene todo esto?

Para Generico 4:54 PM...

No sé... ¿de qué estamos hablando? ¿TCR? ¿Cierre de importaciones alimenticias de Moreno?

Hector, repito lo que dije antes. La variación de RI era endogena al tipo de cambio del BCRA.

Carlos, de Moreno no hablé. Del TCR si. Pero quiero que leas el post y me digas a donde apuntas. Bah, hace como quieras... solo sugiero.

Saludos.

Carlos,

Da la casualidad que en estos momentos estoy de viaje en España (Madrid), y en efecto los precios argentinos están muy cerca de los de aquí, en comparaciones de cosas básicas. El kg de lomo de novillo español está a 40 pesos, y el de ternera a unos 50 pesos, cuando en la Argentina están ambos bastante más caros, aun tomando en cuenta que la calidad de la carne argentina es superior. Un café en cualquier bar céntrico madrileño, en mesa adentro o afuera, no en la barra, sale entre 0.80 y 1.20 euros, esto es entre 4 y 6 pesos, mientras en muchos lugares equivalentes de Bs As un café no baja de 5.50 y puede llegar a 7-8 pesos. Artículos de limpieza o de higiene personal están más o menos igual. En este cálculo estoy usando 5 pesos por euro, pero con la última baja (1.23 por dólar) posiblemente me quedo corto.

También han bajado mucho los inmuebles y los salarios informales (por ej. albañiles o pintores inmigrantes para arreglos de tu casa) debido a la recesión.

Gene, por supuesto que las reservas son endogenas!! También lo fueron en el kirchnerato, y por eso no se apreció nominalmente el peso desde 2003 hasta 2008. Es el mismo mecanismo, y no fue con cambio fijo (por ley) aunque en la práctica lo mantuvo más o menos estable (2.90-3.20). La principal diferencia fue la previsibilidad de la convertibilidad en comparación con la imprevisibilidad del BCRA-K, y del K. en general.

Para Generico 5:01 PM

Mirá, para cerrar: no caben dudas de la apriciación del peso, según mi juicio la situación es mucho peor a la trabajosamente descripta por vos.

beg your paron

Hector, el equilibrio en la epoca que salio el plan era 1,13 (mas o menos), te sugiero ver la literatura de esa epoca, ya arranco mal

Por otrolado, meno smal que no seguimos, el atar al Euro hubiera significado en menos de un año morir (el euro se aprecio rapidamente)

y, para terminar, cierre inconsulto de impos via Moreno? no es mejor ni peor que la devaluacion del real que fue lo que mato la convertibilidad (y creo que mucho peor)

saludos cordiales, no coma mucho en San Miguel y traiga Jabugo (si MOreno lo deja)

BTW ya el año pasado estaba barato en terminos comparativos, ni hablar de Andorra

Generico solo una consulta, estimaste los coeficientes usando haciendo un regresion lineal para toda la muestra o para cada año estimaste un coeficiente en funcion a la data que tenias hasta ese momento?

Me parece q Generico deja claro q no estamos baratos.

Mi preocupacion es la velocidad de apreciacion, ya q (una vez mas...) no hay modelo, no estan pensando en proteger a nadie, solo estan pensando en como mantener el SC a los ladrillazos.

Mas q la apreciacion, el problema es la señal q el modelo productivo era solo un discurso apoyado en un contexto.

Se q es duro, pero creanme, lo superaran rapido, tomense un chofitol en grajeas, una cena de sapos livianita y a mirar 678, q en cualquier momento viene el discurso de como el asalariado argento logro ganar casi lo mismo q un europeo gracias al milagro del acelerador de particulas K

Perdon x el exabrupto, abrazos y besos

Anonimo de las 5:31:

1. El equilibrio de corto plazo "en el momento en que salió el plan" (de convertibilidad) es muy difícil de determinar pues había hiper o casi en enero-febrero de 2001. ¿Cuando lo anunciaron, cuando se aprobó la ley, cuando entró en vigencia, cuando se asentó la polvareda varios meses después, cuándo?

2. Por otro lado, mis comentarios sobre la convertibilidad no se referían al equilibrio de corto plazo del mercado cambiario, sino al nivel PPP. Sobre este tema hay un extenso desarrollo en mi trabajo sobre el indice de precios y el tipo de cambio 1960-95, al cual lo refiero: http://ssrn.com/abstract=1437632 (versión larga en castellano) y http://ssrn.com/abstract=1437383 (versión más corta en inglés).

3. Es posible, como sostiene Ud, que adoptar una u otra medida (como la adopción del dólar-euro como referencia de la convertibilidad) podría haber traído consecuencias negativas de corto plazo. Yo no me estaba refiriendo a ello, sino a la sostenibilidad de aquel esquema en el tiempo. Sin tanto aumento del déficit se hubiese podido mantener; y sin sostenimiento del dólar a un peso a partir de 1996, se hubiese podido adquirir un margen de maniobra para enfrentar la crisis rusa-asiática de 1998. Creo recordar que las exportaciones a Brasil en 1999-2001 no tuvieron una gran disminución (bajaron primero y luego subieron). De todos modos, reitero que mi principal punto no era el corto plazo sino la sostenibilidad.

¿Donde le hago entrega de la pata de Jabugo?

Mi estimado Hector

1. dudo que le dejn pasar la pata de jabugo por aduana, lamentablemente

2. el momento a contar es unico, es el momento donde se anuncia, los hitos son los hitos, si quiere pongale cuando Erman expropio los Bonex (hecho poco recordado por nuestros economistas al momento de las AFJP, BTW), ahi era como Ud dice, mas o menos (el mercado lo decia asi, luego se tardo, y el dolar sigui para arriba,por eso la diferencia, amen que el poner a 10000 genero simplezas

lo de Brasil, en fin, recuerde que casi todo era en esa epoca compensado (autos etc)

saludos

AYJ,

efectivamente el plan bonex es el antecedente mas directo de la pesificacion y de las AFJP, aun cuando en el Plan Bonex los que pusieron pesos recibieron dolares, mientras en el corralon ocurrió lo contrario, y los de las AFJP no recibieron nada, excepto una vaga promesa de entrar en el eventual reparto si es que la ANSES se queda con algo de guita después del cepillo que le está pasando NK.

El tipo de cambio "de mercado" cuando se anunció la convertibilidad (que aun no habia entrado al Congreso ni salido de él en forma de ley) era un tipo de cambio que cambiaba de hora en hora, pasando de alrededor de 4.000 a alrededor de 10.000 australes en poco tiempo. ¿Cuál era el "tipo de cambio de equilibrio"? difícil de decir, depende de la hora. Y por otro lado esa situación era lo menos parecido a un equilibrio.

Como dicen los fisicos que ocurre en los agujeros negros, donde no se cumplen las leyes de la Física, algo parecido ocurría en la hiper con los conceptos de la economía neoclásica, todos ellos basados en el concepto de equilibrio.

Me alegra que se acuerde del plan Bonex, poca gente lo recuerda, casi menos aun que el ahorro forzoso de los radicales, no?

no hay inocentes, en ningun partido, y, la guita que quedaria de las AFJP es mas o menos equivalente a la que dejo Cavallo en el manotazo del 2001.

Y, hora a hora, sort of, yo lo vivi, asi que por eso le decia lo de los 13000, que es mas o menos la cifra que manejaban para ese momento, pero, tiene ud razon ,es como tratar de ver como esta la economia griega de acuerdo a sus estadisticas.

por eso, estos no son ni tan buenos ni tan malos como los antecesores, y, lamento decirlo, como sus posibles sucesores.

ahorro forzoso, ese si es el antecedente mas directo del tema

ayj

Excelente lo de Kaloma.

En breve veremos a los chupamedias alabando el tipo de cambio retrasado, el alto salario real, etc, etc con el mismo énfasis que antes defendían el dolar alto.

Esta película la vi varias veces.

Ayj, Cavallo no dijo "esta guita la manejo yo" y se sentó en directorios de empresas, se desentendió de deuda emitida, ni empezó a controlar también un flujo de ingresos ex-post y a sacarles buen rédito político.

Tampoco decidió él que el final de aquella historia se manejara como se manejó -- los ahorristas podían no haber perdido tanto. Por otro lado, había un riesgo en depositar a plazo fijo, y ese riesgo venía pagando.

No es para defenderlo ni nada, pero estás comparando un manotazo de ahogado que terminó en Cavallo como enemigo público número uno, con una medida evitable que concentra poder, nos debilita estructuralmente y de la cual están sacando buen rédito gracias a lo que tienen para gastar (y que lo pague magoya).

El plan Bonex y el ahorro forzoso fueron mucha menos plata, por empezar, además de otras diferencias.

Más que ver quién fue peor, me preocupa la concentración de poder. Mientras no lo solucionemos, no debería sorprendernos que la moneda sea volátil y que haya tanta corrupción y cortoplacismo.

Saludos.

Aureliano (Gracias a Google que quiere mi numero de celular para validar la cuenta):

1)Muy bueno lo de Kaloma.-

2)Muy bueno que recordemos el pasado, sobre todo para aprender

3)Muy feo que hagamos comparaciones pauperrimas del tipo los anteriores tambien hicieron esto ( que todos sabemso que esta mal).

Aca donde trabajo hay un viejo medio loco que dice ninguna buena tactica soluciona una mala estrategia.-

Ninguna tactica(medida de corto plazo) que no este de acuerdo con un modelo sostenible en el largo plazo ( estrategia) debe ser aceptada; por mas exitosa que sea la misma.-

Lo que veo en esta blog es que constantemente discutimos las tacticas y nadie conoce la estrategia.-

Es como con el mundial todos decimos que Maradona no lo deberai llevar a Grace, pero lo que en realidad no sabemos es a que quiere jugar Maradona.-

Ahora si me pongo politico, creo que la unica estrategia de este gobierno es perpetuarse en el poder....

Maradona quiere jugar al juego clásico italiano del catenaccio, aburrido pero ganador, con 4 hombres en la defensa y un estratega en la parte trasera del medio campo, despues de 20 años de "jogo bonito" ofensivo, muy entretenido pero que generalmente pierde. Esta fue fácil.

Ahora otra fácil: cuál es la estrategia del país bajo el gobierno Kirchner? Respuesta: Ninguna.

Otra, también fácil: Cuál es la estrategia de los Kirchner? Respuesta: Conquistar, ampliar y conservar el poder, usándolo al mismo tiempo para adquirir riqueza (para sí mismo, testaferros y amigos), parte de la cual se destinará a seguir ampliando y conservando el poder. Lo que concuerda con la anonima opinion de las 9:56.

De modo que hay total claridad. El problema es que la estrategia de los K, que para ellos es estrategia, luce como táctica para quienes pensamos en el país. Pero no: es una estrategia, solo que privada, no pública.

Andres DJ, error, el ministro de Economia de esa epoca concentro todo el manejo, mas, las peleas con Estesoro por YPF fueron homericas.

Por otro lado, el Bpnex y el ahorro forzoso fueron similares, tene en cuenta que la gene no estaba bancarizada forzosamente, los sueldos se pagaban en efectivo, no en Caja de Ahorro.

y por ultimo, manotazos? como llamarias a utilizar el producido de ventas para equilibrar el balance del estado? eran one shot, hay mucho para discutir ahora vistas las consecuencias

Publicar un comentario