Uno de los debates más viejos de la BEA se centra en determinar cuales son los causales del proceso inflacionario que experimenta el país en la actualidad. Hemos escrito mucho sobre este tema en ESC. Una de las líneas que habíamos explorado, no es nuestra sino que fue planteada por el profesor emérito de la BEA, Lucas Llach en múltiples oportunidades.

Rollo siempre defendió la explicación cambiaria de la inflación argentina. La hipótesis fundamental de esta tesis es que el nivel de los precios en Argentina, cuando se miden en dólares, debe ser consistente con el diferencial de productividades entre la economía nacional y la de los EEUU: dado que los del norte son más productivos que nosotros, los precios en USD de nuestro país deben ser más bajos que los de ellos.

¿Todos los precios?. Pues no, ya que una parte de los precios que componen la canasta del consumidor es transables y su precio tiende a determinarse en el mercado internacional, por lo que ese diferencial debería concentrarse fundamentalmente, en el precios de las “cosas” que no compiten con el mercado exterior. En castellano, si bien la Coca Cola debería tender a valer lo mismo en ambos países, lo mismo no tiene por que ser cierto para los peluqueros.

Esta versión de Lucas no es más que una variante del criterio de Paridad del Poder Adquisitivo, pero formulada de tal modo que corrije por el efecto de los precios no transables antes mencionado (efecto llamado Harrod-Balassa-Samuelson). Así el pecado original de la política cambiaria fue mantener el tipo de cambio real muy por encima del valor de equilibrio consistente con el diferencial de productividades en 2003.

Martín Uribe intenta una explicación similar. Si existe un desquilibrio en el precio relativo transables-no transables (eso es el tipo de cambio real), en el cuál el TCR esta muy alto respecto del equilibrio, la política de fijación cambiaria implica que la convergencia de ese precio relativo al equilibrio será casi exclusivamente por la vía de aumentos en los precios no transables, es decir, vía inflación doméstica.

Hasta aquí no hemos dicho nada nuevo. Sabido es que tengo varios problemas con esta teoría de la inflación. Alguna vez dije: “esta "teoría" que no me dice el como, el cuando, el porque ni el donde me suena a poco”. El enigmático amigo de Olivera y Levy-Yeyati, Segundo Campos, lo dijo con un poco más de academia encima: “Mi argumento, entonces, es que como tenés esencialmente indeterminado el cierre nominal, un mismo cambio de precios relativos puede ocurrir a muy diferentes tasas de inflación. Eso es lo que tiende a explicar el alza sostenida de la tasa de inflación, y sugiere que el equilibrio inflacionario con el que estamos funcionando es potencialmente inestable”.

Que básicamente vendría a ser lo que nosotros pataleabamos por acá para pelear con Lucas: esta teoría de la inflación me dice, en términos del Profesor Julio H. Olivera, cuál es el impulso inicial de la inflación, pero deja “muy en el aire” la velocidad a la cual el mismo se va a propagar.

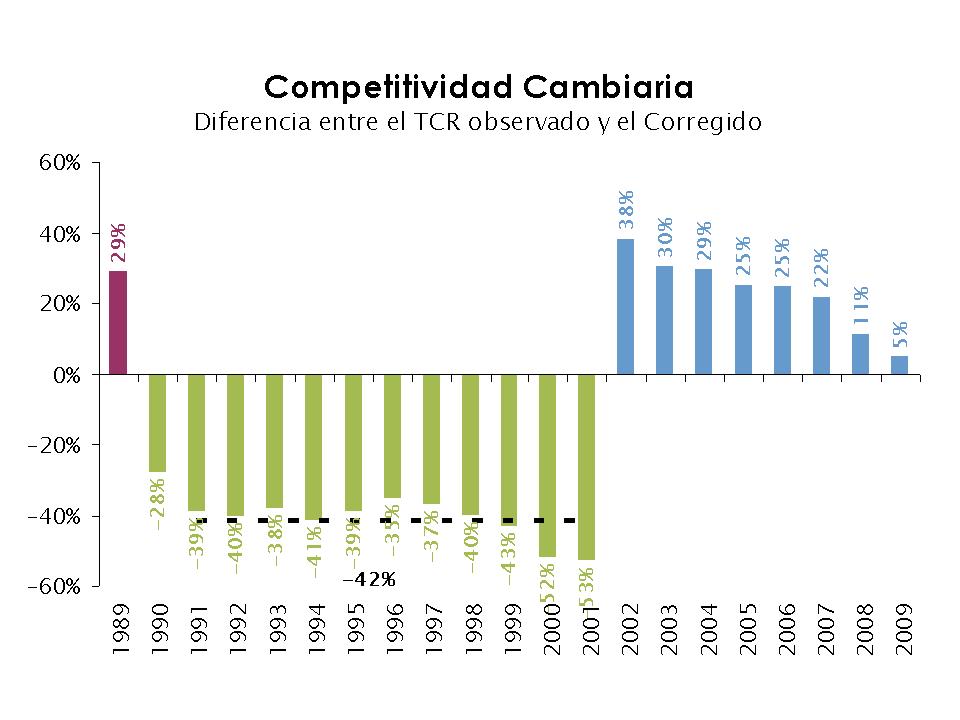

Respecto de esto último, vale advertir que el gas de esta explicación de la inflación esta llegando a su fin. Recordando unas cuentas hechas hace un año, calculamos cual es el TCR "de equilibrio" consistente con la Paridad de Poder Adquisitivo, pero corregido por el mencionado efecto Harrod-Balassa-Samuelson. El resultado de esta versión actualizada y mejorada* de nuestra estimación de un año atrás nos muestra varias cosas interesantes:

Primero, al tomar las nuevas bases de datos de la PWT, se sostiene que el nivel de apreciación real durante la convertibilidad era de aproximadamente un 40%, atraso cambiario que duró nada menos que 10 años. Notemos además que la devaluación de Brasil en 1999 agudizó este desequilibrio llevando el nivel de atraso a más del 50%. Doom to failure.

Primero, al tomar las nuevas bases de datos de la PWT, se sostiene que el nivel de apreciación real durante la convertibilidad era de aproximadamente un 40%, atraso cambiario que duró nada menos que 10 años. Notemos además que la devaluación de Brasil en 1999 agudizó este desequilibrio llevando el nivel de atraso a más del 50%. Doom to failure.Segundo, la diferencia entre el TCR observado y el corregido era de 22% en 2007, frente al 7,2% que habíamos estimado en aquella oportunidad. El punto central aquí es que probablemente ese sea el último año en el que podemos hablar de "TCR competitivo" con un nivel de depreciación superior al 20%. Desde es año, la apreciación se acelera marcadamente y cae a solamente el +5% en 2009.

Tomando ambas observaciones, es inevitable la pregunta, ¿estamos caros en USD?. Lo más importante de mencionar de acuerdo a nuestros numerillos, es que con un crecimiento del PIB por habitante del 7% en 2010, el TCR de equilibrio se apreció “solamente” un 1,4%. Nuestro amigo Natalio nos cuenta que el TCR efectivo cayó un 17,3% por lo que el año pasado finalizó con un TCR por debajo de su valor de equilibrio entre un 5% y un 10%.

Ahora bien, ¿es grave la situación actual?.

Si no consideramos la película como lo más preocupante en Argentina y comparamos la foto con lo que vemos en el resto de la región se observa que la situación actual no parece ser particularmente grave: salvo en el caso del siempre “consistente” manejo cambiario de Perú, el nivel de apreciación supera el 20% en todos los casos y en algunos, lo supera largamente (Brasil, Uruguay, Venezuela). Sin embargo, la velocidad a la cual transita el ritmo de apreciación nos llevaría a estar en el nivel de Chile-Colombia con solo una paritaria más del 20%.

En definitiva, si todo lo anterior es cierto hoy ya no existen los trabajadores argen-chinos, sino más bien todo lo contrario, y en moneda internacional el trabajo argento se volvió caro (esto también implica que si la hipótesis de la inflación cambiaria es cierta, el nivel de desempleo de 7-8% es consistente con el pleno empleo en el mercado de trabajo).

En definitiva, si todo lo anterior es cierto hoy ya no existen los trabajadores argen-chinos, sino más bien todo lo contrario, y en moneda internacional el trabajo argento se volvió caro (esto también implica que si la hipótesis de la inflación cambiaria es cierta, el nivel de desempleo de 7-8% es consistente con el pleno empleo en el mercado de trabajo).Las buenas nuevas son que estando cerca del equilibrio, el impulso inicial è morto, y solo quedan los mecanismos de propagación donde todos corren como locos para pujar en el ajuste de sus precios, aunque ya nadie sabe ni como ni cuando empezó todo esto. Es decir, si Lucas tiene razón, la medicina para el actual proceso inflacionario debería ser nada más y nada menos, que alguien diga hasta acá llegamos y que el resto se discipline.

Este post se esta haciendo largo. En su momento ELY, Elemaco, Olivera y varios más nos explicaron sus problemas con esta tesis de la inflación. Lo importante aquí, es igualmente, prestar atención al frente externo y a la creación de empleo.

Si la teoría Llach es cierta, el actual nivel de tipo de cambio, no solo no importa inflación, sino que es importadora de deflación en el modo de un boom de importaciones. Además, como dijimos, el trabajo argentino es crecientemente más caro en dólares, y cada vez más, por encima de su productividad relativa y eso nunca puede ser bueno para la creación de nuevos puestos de trabajo.

Pero estas dos últimas cuestiones serán espacio de futuras elaboraciones.

Saludos,

Juan

* Al TCR de equilibrio lo ajustamos por Harrod-Balassa-Samuelson y también por términos de intercambio, ya que para economías como la nuestra, nos parece que esta variable es clave.